40歳ぐらいの私たちより上の世代が経営している工場だと、既存の設備資産とウデを活かして設備投資をあまりせず、省エネモードになっていれば生き残っていくことができると思うのですが、なんか私たち40歳近辺の親から会社を引き継いだ2代目世代ってのは、ついつい成長を志向してしまいます。

この中小零細の製造業っていうのは業界の構造的に、成長を志向すれば志向するほど金回りが悪くなり、借金が増えていくことになってるんじゃないか?と思ってsekasukuで分析してみました。

https://sekasuku.com/project/218 「資金繰りを解決したい」

きっかけは「スケーリングアップ」という本の「キャッシュ」のセクションを読んだときに、すごく心に残ったところがあったからです。

DELLというコンピュータのBTOで有名な会社があります。

90年代のなかばに急成長しすぎてキャッシュが底をつき、「成長しすぎて破産する」という状況に直面しました。

運転資金を獲得するために株式を追加発行したり、融資を受けたりで資金繰りをしていましたが、そのタイミングでトム・メレディスというCFOを雇い入れました。

メレディスはDELLの財務を分析した際に、キャッシュコンバージョンサイクルを63日と計算しました。

つまり、DELLが仕入れなどにお金を使ってから、それが販売されて再びキャッシュとして銀行口座に戻ってくるまでに63日かかるということです。

この63日よりも早いサイクルで商品のコンピュータをじゃんじゃん売ると、キャッシュは売掛金に蓄積されていき、黒字であっても手持ち資金が短期的に枯渇してしまいます。

メレディスはこのキャッシュコンバージョンサイクルをどんどん改善していき、10年後にDELLを去る頃にはマイナス21日にしたのです。

つまり、仕入れなどにお金をつかう21日前に、キャッシュを受けとっておくことを意味します。

商品のコンピュータを売れば売るほど、先にお金が手元に入ってくるので手持ちの資金がどんどん増えていきます。

たとえ赤字でも手持ち資金は増えていきます。まるで魔法みたいですよね。

このキャッシュコンバージョンサイクルの改善によってDELLは株式市場や融資から資金を調達する必要が無くなったため、2013年には株式を上場廃止にして非上場にすることに成功しました。

(株式を上場しているほうが成功しているように思われがちですが、株主たちにゴチャゴチャ経営に口を出されるのがイヤなので、お金があるんだったら非上場にしたいというのが経営者の本音です)

DELLの場合のキャッシュにまつわるフローは、たぶんこんなんだったと思われます。

★DELLがお金を払っているところ

☆DELLがお金を受け取っているところ

改善前

★PCの部品を買って、自分の工場に在庫で置く

・ネットでPCの注文を受ける(在庫がない時は注文を受けられない)

・在庫の部品を組立ててPCを作る

・フィリピンとかから、船でお客さんに送る

・お客さんが商品を受け取る

・お客さんが商品の箱の中に入っている伝票で支払う

☆お金がDELLに振り込まれる

リードタイムが長いと、手持ち資金がガンガン減っていく構造ですね。

改善後

・ネットでPCの注文を受ける

☆クレジットカードで払ってもらう

・PCの部品を協力工場に発注する(在庫の確保は協力工場の責任)

・部品が届き次第、組立ててPCを作る

・フィリピンとかから、船でお客さんに送る

・お客さんが商品を受け取る

★協力工場に部品代の買い掛け金を支払う

リードタイムが長いほうが、手持ち資金がドンドン増えていく構造ですね。

上記の改善前のフローは私の想像ですが、昔からDELLで買い物をしているので、こんな感じかなと思います。

大事なポイントは、「キャッシュを先に受け取って、後で支払いをする」というところです。

この視点で自分の会社を分析してみると。。。。

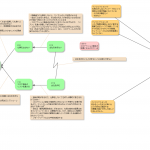

左側にあるピンク色の現状問題構造ツリーをまず作っています。

UDEという気に入らないことをどんどん挙げていって、それの関連性を十分条件の論理で結んでいきます。

なぜなぜ分析の、もっとしっかりしたヤツだと思ってください。

ツリーの下のほうにいくに従って、より根本的な原因になっていきます。

完成したツリーを眺めてみると、どう見てもわが社は「キャッシュを先に支払って、後で受け取っている」構造になっていて、そのせいでモノを自由に買うことが出来ていなかったり、「仕事の規模を拡大したくない」なんていう普通の経営者は考えないような不思議な考えを持つようになっていました。

この製造業界というドメインには「何日締め 翌月の何日払い」という 掛け売り 掛け買い の商習慣があるため、ウチが外注さんや仕入れ業者に30日で支払うのに対して、お客さんから代金を受け取るのは40日後だったり45日後だったりします。

締め日に対して納入のタイミングが悪いとウチが最高70日ほど先払いになっていたり、社員さんのお給料の成果給の部分についてお客さんから売掛金を回収する前に非常に大きな金額を最高60日くらい先払いしていることが判明しました。

もちろん分析する前にも うっすら分かってはいたのですが、何日くらい先払いしているのか、どれくらいの金額なのか、ということはぜんぜん意識できておらず、手持ちキャッシュの増減がものすごく激しいなと思っていたぐらいでした。

これが、現状問題構造ツリーを書くことによって明確になりました。

大きな受注があって頑張って仕事をした月の翌月に、手持ちの資金がバッサリ無くなるなーと感じていた理由がわかりました。

(その1か月後とか2か月後にはもちろん手持ち資金が増えるのですが、白髪も増えてます。(笑))

DELLのキャッシュコンバージョンサイクル改善の話を読んで、DELLくらい大きな会社規模でもキャッシュの先払いっていうのは致命傷になりうるんだなーという気づきを得て分析して良かったです。

小規模企業だから資金繰りが厳しいってわけじゃなくて、構造が悪いと大企業でも小企業でもキャッシュフローは悪くなるんだな、と。

NHKが景気悪そうな小規模会社ばかり取材して報道するから、なんか中小は資金繰り悪そうなイメージが出来上がっちゃってたのかな?

つづきはまた今度、以下の記事で。